NIAGA

Sudut Pandang: Strategi Manajemen Portofolio Aktif vs Pasif

detail.id/, Reksadana – tiga hal yang membuat kinerja reksadana pasif sulit sekali untuk dikalahkan oleh kinerja reksadana aktif, yaitu:

- Biaya-biaya reksadana pasif yang sangat rendah (dibandingkan reksadana aktif),

- kegiatan investasi adalah zero sum game dan

- Teori efisien market ( Efficient Market Hypothesis ) berlaku.

Hal yang paling sederhana dan paling mudah dipahami (mengapa kinerja manajemen portofolio aktif sulit sekali menandingi kinerja manajemen portofolio pasif) adalah karena biaya-biaya pengelolaan investasi pasif yang jauh lebih rendah daripada biaya-biaya pengelolaan investasi aktif.

Pembahasan tentang biaya-biaya pengelolaan investasi di sini akan mencakup biaya pengeloaan reksadana konvensional, baik reksadana aktif maupun reksadana pasif, dan juga biaya pengelolaan ETF.

Penting diperhatikan bahwa semua ETF semula bersifat pasif. Tetapi dengan perkembangan terbaru, telah muncul ETF bersifat aktif. Di Amerika Serikat, ETF aktif umumnya berasal dari konversi reksadana aktif menjadi ETF aktif untuk mendapatkan keuntungan ETF yang diperdagangkan di bursa, dan keuntungan lainnya seperti keuntungan perpajakan.

Kalau pada pembahasan sebelumnya, kita hanya melihat biaya-biaya dari sudut pandang Manajer Investasi, sekarang kita akan melihatnya dari sudut pandang pemodal (investor).

Reksadana konvensional

Di Indonesia, untuk membandingkan satu reksadana dengan reksadana lainnya dari segi biaya, pada umumnya kita hanya membandingkan biaya ( fee ) Manajer Investasi dan biaya ( fee ) Bank Kustodian saja. Di dalam fee Manajer Investasi, sudah termasuk biaya-biaya reksadana yang menjadi beban Manajer Investasi menurut ketentuan peraturan OJK yang berlaku.

Biaya yang menjadi beban Manajer Investasi itu misalnya adalah biaya penjualan unit penyertaan reksadana kepada pemodal. Sementara itu, biaya-biaya pembelian dan penjualan efek dalam portofolio, dan biaya-biaya pengelolaan investasi yang lainnya, tidak termasuk dalam biaya (fee) Manajer Investasi dan harus dilihat tersendiri pada laporan keuangan (audited) reksadana.

Fee Manajer Investasi reksadana (saham) aktif umumnya berkisar 1,5% s/d 2% per tahun dihitung dari besarnya dana kelolaan ( asset under manajemen ), sementara fee Manajer Investasi reksadana pasif 1% s/d 1,5% per tahun. Fee Bank Kustodian reksadana aktif 0,20% s/d 0,25% per tahun, sementara fee Bank Kustodian reksadana pasif berkisar 0,15% per tahun.

Terlihat di sini bahwa fee Manajer Investasi dan fee Bank Kustodian reksadana pasif masih relatif mahal, mengikuti fee Manajer Investasi dan fee Bank Kustodian reksadana aktif (walaupun masih sedikit lebih murah).

Untuk bersaing dengan reksadana aktif, Manajer Investasi reksadana pasif masih mengandalkan superioritas strategi pengelolaan dana yang pasif (mengikuti indeks), dan bukan pada stategi meminimalkan atau menurunkan biaya-biaya investasi.

Sesungguhnya, strategi pengelolaan dana reksadana pasif yang hanya mengikuti indeks – tanpa campur tangan (discretion) Manajer Investasi – tidak memberikan hak kepada Manajer Investasi untuk mengenakan fee Manajer Investasi yang tinggi.

Dalam reksadana pasif Manajer Investasi tidak mempunyai wewenang untuk menentukan efek-efek mana di dalam reksadana itu yang harus dibeli atau dijual. Juga, perputaran (turn over) reksadana pasif sangat rendah sehingga biaya (fee) Bank Kustodian dapat ditekan lebih rendah lagi.

Di Amerika Serikat, untuk membandingkan satu reksadana dengan reksadana lainnya, dari segi biaya investasi yang dikeluarkan reksadana, dipergunakan angka expense ratio. Rasio ini merupakan perbandingan dari semua biaya-biaya yang dikeluarkan reksadana dalam setahun dengan total aset bersih reksadana.

Biaya-biaya yang menjadi beban reksadana, termasuk fee Manajer Investasi dan fee Bank Kustodian (di negara-negara common law, reksadana tidak dibentuk sebagai kontrak antara Manajer Investasi dan Bank Kustodian, sehingga istilah Bank Kustodian hanya dipakai di sini untuk memudahkan pemahaman kita saja), akan masuk ke dalam expense ratio ini.

Tetapi, berbeda dengan di Indonesia, semua biaya-biaya lainnya yang dikeluarkan reksadana, termasuk biaya-biaya transaksi efek-efek, juga akan masuk ke dalam expense ratio ini.

Penulis berpendapat, membandingkan expense ratio merupakan cara yang lebih tepat untuk membandingkan biaya-biaya yang harus dikeluarkan reksadana (yang pada akhirnya juga akan menjadi beban pemegang unit penyertaan) daripada sekadar membandingkan biaya-biaya (fee) Manajer Investasi dan biaya (fee) Bank Kustodian.

Apalagi dalam hal membandingkan biaya-biaya reksadana aktif dan reksadana pasif, dimana fee Manajer Investasi dan fee Bank Kustodian belum menceritakan seluruh aktivitas reksadana (yang sangat berbeda).

Untuk reksadana konvensional yang dikelola secara aktif, Manajer Investasi akan banyak sekali melakukan pembelian dan penjualan efek-efek dalam upayanya mencapai kinerja portofolio setinggi mungkin, sehingga expense ratio reksadana akan tinggi sekali (dibandingkan reksadana konvensional pasif).

Pada reksadana konvensional pasif (index fund) pembelian dan penjualan efek-efek hanya dilakukan apabila ada pemegang unit yang melakukan subscription (dana baru tunai masuk), atau ada pemegang unit yang melakukan penjualan kembali (redemption). Ketika terjadi redeemption sebagian portofolio reksadana harus dijual untuk mendapatkan dana tunai. Pembayaran penjualan kembali yang selalu harus dalam bantuk tunai.

Penjualan dan pembelian efek-efek juga terjadi pada waktu indeks rujukan reksadana dikocok-ulang (rebalancing). Rebalancing pada umumnya dilakukan hanya dua kali setahun dan hanya melibatkan pembelian atau penjualan atas sebagian kecil portofolio saja. Jelas dari sini bahwa expense ratio reksadana pasif akan jauh lebih kecil daripada expense ratio reksadana aktif.

Di Indonesia, hal yang menarik tentang reksadana pasif (reksadana indeks) ini adalah, ternyata faktor biaya-biaya investasi bukanlah faktor utama yang dipergunakan oleh Manajer Investasi untuk bersaing memperebutkan dana pemodal.

Hal ini sebenarnya bertentangan dengan tujuan investasi reksadana indeks pasif itu sendiri, yaitu bahwa Manajer Investasi tidak berupaya mendapatkan imbal-hasil (return) yang setinggi-tingginya, tetapi berupaya untuk mendapatkan imbal-hasil (return) yang setara dengan imbal hasil (return) indeks rujukannya.

Untuk mendapatkan kinerja portofolio yang setara dengan imbal hasil ( return ) indeks rujukan, seharusnya bukan hanya perputaran (turn over) portofolio yang diminimalkan, tetapi biaya-biaya berinvestasi dalam reksadana indeks juga harus diminimalkan.

Dengan meminimalkan biaya-biaya investasi, kinerja reksadana indeks akan dapat dibuat mendekati kinerja indeks rujukan (yang tidak ada biaya-biaya apa pun di dalamnya). Tetapi hal ini tidak nampak dalam prospektus reksadana indeks yang dijual di Indonesia.

Sebagai contoh, pada prospektus reksadana indeks IDX30 yang dikelola salah satu Manajer Investasi, disebutkan bahwa pemegang unit penyertaan dikenakan biaya pembelian sebesar 4% (!), biaya pengalihan investasi (switching) sebesar 4% (!), dan biaya penjualan kembali (redemption) sampai sebesar maksimum 1%.

Nyata sekali di sini bahwa faktor biaya-biaya investasi bukan faktor yang dianggap penting untuk mencapai kinerja reksadana yang setara dengan indeks.

Tampaknya Manajer Investasi lebih menekankan pada superioritas strategi investasi pasif untuk mengalahkan strategi investasi aktif, dan bukan berupaya untuk mencapai kinerja portofolio yang setara dengan kinerja indeks.

Sementara itu, upaya meminimalkan biaya-biaya yang harus ditanggung oleh pemodal, dianggap bukan urusan Manajer Investasi.

Reksadana Bursa (ETF)

Reksadana Bursa atau ETF (Exchange Traded Fund) mula-mula diterbitkan sebagai reksadana pasif yang mengacu pada indeks tertentu, baik indeks saham maupun indeks obligasi. Di Amerika Serikat, ETF pertama adalah efek dengan kode SPDR atau spider (mengacu pada indeks S&P500) yang diterbitkan pada tahun 1993.

Di Indonesia, ETF pertama adalah R-LQ45X (mengacu pada indeks saham LQ-45) dan R-ABFII (mengacu pada indeks obligasi IBoxx) yang diterbitkan bersamaan pada bulan Desember 2007.

Dalam perkembangan selanjutnya, telah ada ETF yang dikelola secara aktif (di Amerika Serikat, ETF yang dikelola secara aktif pada saat ini umumnya berasal dari konversi reksadana aktif yang telah dikelola oleh Manajer Investasi dengan aset yang cukup besar, dan bukan dimulai dari nol seperti halnya ETF sebelumnya yang bersifat pasif). Sekitar delapan persen dari seluruh ETF di dunia saat ini dikelola secara aktif.

Di Amerika Serikat, expense ratio untuk ETF pasif tetap jauh lebih kecil dibandingkan ETF aktif. Sedangkan untuk ETF pasif, expense ratio-nya sangat kecil. Sebagai contoh, ETF terbesar di Amerika Serikat yakni SPDR yang ‘dikelola‘ oleh State Street Global Advisor (SSGA), mengenakan biaya (fee) management fee (Manajer Investasi) yang bertingkat (makin besar aset, makin kecil manajemen fee -nya). Saat ini, fee yang dikenakan hanya berkisar pada 10 bps (basis points) atau 0,10% saja.

Bagi pemodal, biaya (fee) Manajer Investasi yang rendah adalah keuntungan (dan juga keharusan untuk mendapatkan kinerja portofolio ETF yang setara dengan kinerja indeks yang pasif).

Pada waktu suatu saham di dalam indeks membagikan deviden maka, secara teoritis, angka indeks pada saat pembagian dividen dilakukan, akan turun sebesar rata-rata tertimbang dividen yang dibagikan. Angka indeks yang turun inilah yang dicatat sebagai angka indeks pada saat itu.

Tetapi, ketika suatu ETF dikelola secara pasif, maka dividen yang dibayarkan oleh suatu saham dalam indeks akan masuk (berupa uang tunai) ke dalam portofolio dan menambah Nilai Aktiva Bersih (NAB) portofolio ETF itu.

Jika saham-saham dalam indeks membagikan dividen yang cukup banyak (lebih besar daripada biaya Manajer Investasi dan biaya Bank Kustodian dalam setahun), maka dapat terjadi justru Nilai Aktiva Bersih (NAB) portofolio akan menjadi lebih besar daripada nilai indeks yang menjadi acuan ETF itu (hal ini termasuk dalam pengertian tracking error juga).

Untuk itu, Manajer Investasi ETF akan melakukan pembagian deviden atas unit penyertaan ETF yang dimiliki pemodal sehingga NAB ETF kembali menjadi sama dengan angka indeks yang menjadi acuannya.

Terakhir, kita bisa melihat ada perbedaan antara reksadana pasif (reksadana indeks) konvensional dibanding reksadana bursa (ETF) pasif. Dalam reksadana pasif konvensional, Manajer Investasi harus selalu membayarkan setiap permohonan penjualan kembali ( redemption ) secara tunai.

Artinya, portofolio reksadana indeks tersebut, tidak dapat berinvestasi penuh ke dalam indeks, tetapi harus ada sebagian portofolio yang berbentuk tunai (5% – 10%). Hal ini akan menyebabkan portofolio reksadana pasif akan selalu ‘tertinggal’ dibanding angka indeks ( cash lag ) pada waktu indeks mengalami kenaikan harga ( rally ).

Sementara itu, portofolio ETF pasif dapat diinvestasikan mendekati 100% ke dalam saham-saham indeks (hanya terdapat sejumlah kecil uang tunai dalam portofolio ETF untuk pembayaran komponen tunai kepada Dealer Partisipan) karena Manajer Investasi ETF tidak perlu memikirkan ketersediaan uang tunai untuk pembayaran penjualan kembali (redemption).

Pada ETF, portofolionya sudah terbagi-bagi ke dalam satuan Unit Kreasi yang sama besarnya, dan pembayaran penjualan kembali (redemption) dilakukan oleh Manajer Investasi secara in-kind tanpa harus menjual sebagian portofolio seperti pada reksadana konvensional pasif, melainkan dengan cara menyerahkan sebagian portofolionya dalam satuan unit kreasi.

Terakhir, dari segi kepatuhan (compliance), pemodal akan lebih mudah mengontrol Manajer Investasi jika pemodal memilih ETF pasif, karena pemodal telah mengetahui bagaimana dana miliknya akan diinvestasikan oleh Manajer Investasi.

NIAGA

Mentan Ultimatum Perusahaan Sawit, Disbun Jambi Tetapkan Harga TBS Tembus Rp 3.700 per Kilogram

DETAIL.ID, Jambi – Pemerintah Provinsi Jambi melalui Dinas Perkebunan kembali menetapkan harga Tandan Buah Segar (TBS) kelapa sawit periode 12 hingga 18 Juni 2026. Penetapan harga periode kali ini berdekatan dengan instruksi Menteri Pertanian (Mentan) Andi Amran Sulaiman yang meminta perusahaan sawit tidak lagi membeli TBS di bawah ketentuan harga.

Kepala Dinas Perkebunan Provinsi Jambi, Hendrizal mengatakan pihaknya telah mengikuti rapat bersama Menteri Pertanian di Jakarta yang dihadiri perwakilan dari 25 provinsi sentra sawit.

“Perintah Pak Menteri jelas, jangan ada lagi alasan harga sawit turun. Bahkan beliau meminta harga TBS petani dinaikkan lebih dari 10 persen ke depan,” kata Hendrizal pada Kamis, 11 Juni 2026.

Berdasarkan hasil rapat Tim Penetapan Harga TBS Kelapa Sawit Provinsi Jambi yang digelar pada Kamis 11 Juni 2026 harga TBS untuk tanaman umur 10 hingga 20 tahun ditetapkan sebesar Rp 3.593 per kilogram.

Sementara harga tertinggi tercatat pada kelompok umur 21 hingga 24 tahun, yakni Rp 3.706 per kilogram. Adapun rincian harga TBS yang berlaku untuk periode 12-18 Juni 2026 adalah:

- Umur 3 tahun: Rp 2.888/kg

- Umur 4 tahun: Rp 3.089/k

- Umur 5 tahun: Rp 3.231/kg

- Umur 6 tahun: Rp 3.365/k

- Umur 7 tahun: Rp 3.450/k

- Umur 8 tahun: Rp 3.524/kg

- Umur 9 tahun: Rp 3.593/k

- Umur 10–20 tahun: Rp 3.593/kg

- Umur 21–24 tahun: Rp 3.706/kg

- Umur 25 tahun: Rp 3.595/kg

Dalam penetapan tersebut, harga rata-rata Crude Palm Oil (CPO) tercatat sebesar Rp 14.873 per kilogram, sedangkan harga rata-rata inti sawit (kernel) sebesar Rp 12.556 per kilogram dengan Indeks K yang digunakan dalam perhitungan mencapai 94,64 persen.

Hendrizal tak menampik jika kondisi di lapangan saat ini menunjukkan masih adanya penurunan harga yang diterima petani swadaya atau nonmitra. Sebaliknya, petani yang bermitra dengan perusahaan menurut dia umumnya masih memperoleh harga sesuai ketetapan pemerintah.

“Petani yang bermitra masih mengikuti harga yang telah ditetapkan pemerintah. Yang penurunan drastis itu terjadi di petani nonmitra yang cukup signifikan,” ujarnya.

Ia menegaskan Menteri Pertanian menginginkan tidak ada lagi perbedaan harga antara petani mitra dan nonmitra. Perusahaan pengolahan kelapa sawit diminta membeli TBS petani sesuai harga yang ditetapkan pemerintah daerah.

Saat ini terdapat sekitar 98 PKS di Provinsi Jambi. Namun hanya sekitar 25 perusahaan yang disebut aktif mengikuti rapat penetapan harga TBS yang digelar Dinas Perkebunan Provinsi Jambi setiap pekan.

“Karena itu kami terus mendorong petani membangun kemitraan dengan perusahaan agar memperoleh kepastian harga sesuai ketentuan yang telah ditetapkan,” katanya.

Sebelumnya, Menteri Pertanian Andi Amran Sulaiman mengeluarkan ultimatum kepada ratusan perusahaan sawit yang diduga belum menyesuaikan harga pembelian TBS petani meskipun harga CPO dunia dan nilai tukar dolar AS mengalami kenaikan.

Pemerintah bersama Satgas Pangan Polri disebut akan memeriksa sekitar 270 hingga 300 perusahaan yang diduga masih menahan kenaikan harga TBS di tingkat petani.

Keputusan tersebut dihasilkan dalam Rapat Koordinasi Pengembangan dan Stabilisasi Harga TBS Kelapa Sawit yang dipimpin langsung Menteri Pertanian di Jakarta pada 8 Juni 2026 dan dihadiri asosiasi petani, pelaku usaha, eksportir, perusahaan refinery, Satgas Pangan Polri, serta jajaran Direktorat Reserse Kriminal Khusus dari 25 provinsi sentra sawit di Indonesia.

Reporter: Juan Ambarita

DETAIL.ID, Jambi – Bicara investasi di suatu daerah tidak terlepas dari pertumbuhan ekonomi di suatu daerah. Semakin banyak investasi yang masuk di suatu kota, maka tentunya akan meningkatkan pertumbuhan ekonominya.

Untuk kota Jambi sampai tahun ini pertumbuhan ekonominya di 2025 angka 4,55 % year on year bila dibandingkan tahun 2024 (sumber: https://jambi.bps.go.id/id/pressrelease/2025/05/05/781/ekonomi-jambi-triwulan-i-2025-terhadap-triwulan-i-2024-mengalami-pertumbuhan-sebesar-4-55-persen–y-on-y-.html)

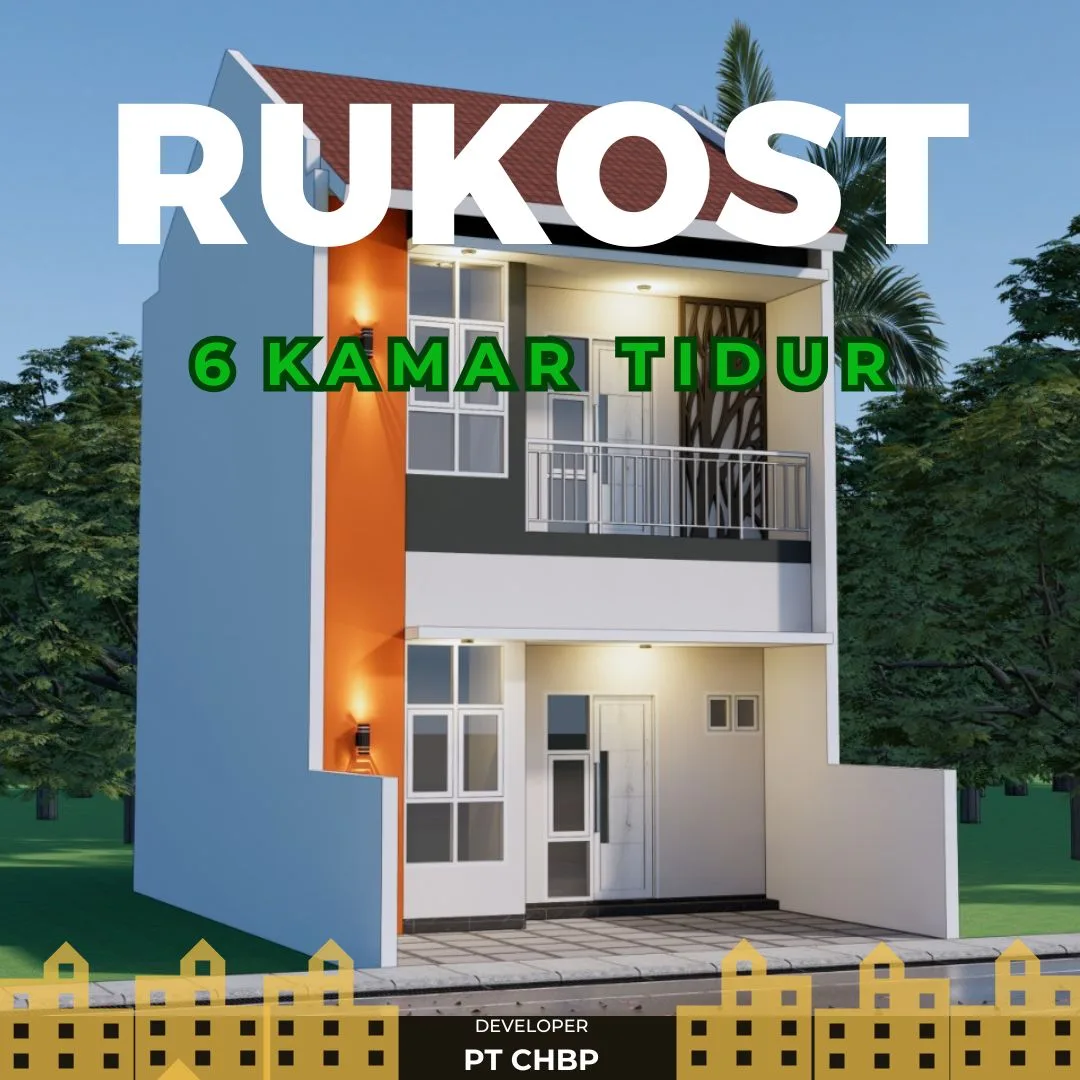

PT CBHP kini menghadirkan produk investasi di bidang properti di Kota Jambi bernama: RUKOST (rumah kost). Investasi modern yang pertama dan satu-satunya di Kota Jambi.

Dengan mengusung konsep 2 in 1, bisa sebagai rumah tinggal, bisa juga sebagai rumah kost dengan memiliki 6 kamar dan dikelola oleh manajemen profesional sehingga memberikan keuntungan maksimal bagi para investor.

Tersedia di berbagai lokasi di Kota Jambi: dekat bandara, Pasir Putih, Pal Merah, Beringin Thehok, Mayang. Berbagai pilihan cara pembelian dari RUKOST seperti cash keras, cash bertahap 6x, serta KPR bisa sampai dengan jangka waktu 15 tahun. Kami memastikan juga dengan para pembeli RUKOST tidak perlu khawatir, karena RUKOST-nya akan dikelola oleh grup kami secara profesional dan transparan, sehingga para konsumen, tidak perlu repot-repot mengurusi kost ke depannya cukup menerima hasil bersih dari pengelolaan RUKOST-nya saja.

Untuk harga perdana yang di tawarkan mulai Rp 850 juta, tergantung pilihan lokasinya.

Untuk pembelian RUKOST mulai dari 2 unit di satu lokasi promo pembelian sampai akhir tahun 2025 ini, berhadiah paket wisata ke Bali / Singapura – Malaysia / Thailand untuk 2 orang.

Untuk konsultasi/pembelian RUKOST boleh menghubungi marketing pemasaran PT CBHP atau WA di 0811 744 8152. (*)

“RUKOST JAMBI, investasi cerdas dan modern di Kota Jambi

DETAIL.ID, Jambi – Alokasi Dana Bagi Hasil (DBH) Sawit yang dikucurkan oleh Pemerintah Pusat bagi Provinsi Jambi tercatat mengalami tren penurunan sejak 2023 lalu.

Berdasarkan penjelasan Kadis Perkebunan Provinsi Jambi, Hendrizal, alokasi DBH Sawit untuk Provinsi Jambi senilai Rp 23 M untuk tahun 2025. Lebih kecil dari tahun sebelumnya yakni Rp 33 M. Padahal awalnya di 2023 alokasi dana mencapai Rp 38 M.

Menurut Hendrizal, pasca ditransfer ke kas daerah atau BPKPD duit DBH tersebut bakal diperuntukkan bagi pendataan, rencana aksi daerah tentang kelapa sawit berkelanjutan, hingga jaminan sosial bagi buruh tani sawit.

“Sejauh ini porsinya sesuai PMK 91, porsi maksimal 20% di bidang perkebunan. 80% untuk infrastruktur,” ujar Hendrizal, Selasa, 24 Juni 2025.

Dia pun menyoal porsi dana yang bersumber dari Pungutan Ekspor CPO yang ditetapkan oleh pusat tersebut. Sebab menurutnya jika peruntukan dana lebih difokuskan spesifik pada infratruktur semacam jalan usaha tani, tentu bakal lebih menopang produktivitas hasil perkebunan rakyat.

Sementara itu terkait program Peremajaan Sawit Rakyat (PSR), dimana insentif dana peremajaan sawit kini menjadi Rp 60 per hektar sejak September 2024 lalu. Kadis Perkebunan Provinsi Jambi tersebut menilai belum berdampak signifikan terhadap animo petani untuk ikut PSR.

“Kondisi di daerah beda-beda ya. Untuk petani yang lahannya cuman sedikit, misal cuman 2 ha dia ga akan mau. Karna ketika ditebang mau makan apa sampai 5 tahun. Beda dengan yang punya lahan luas,” katanya.

Adapun untuk tahun 2025, Disbun Provinsi Jambi menargetkan PSR seluas 14.100 hektar. Sebelumnya di tahun 2023 lalu, dari 10 ribu ha target PSR, terealisasi seluas 7800 ha atau sekitar 70% dari target.

“2025 target 14.100. Mestinya tercapai inikan masih proses. Yang lama itu tadi penyiapan status tanah. Itukan minimal 50 ha, anggota kelompok minimal 20. Kita optimislah, kalaupun tidak 100%, 70% mungkin terkejar,” katanya.

Reporter: Juan Ambarita

Eks Ketua KONI Sarolangun Divonis 1 Tahun Penjara, Terbukti Korupsi Dana Hibah Pembinaan Atlet

Korban Dugaan Penipuan Oknum Guru SMKN 1 Tebo Kecewa, Laporan ke Disdik dan BKD Jambi Disebut Tak Kunjung Ditindaklanjuti

Menteri ATR/Kepala BPN dan Menteri PKP Sepakati Program Sertipikasi Gratis bagi Masyarakat Berpenghasilan Rendah

Kasus Peretasan Bank Jambi Libatkan Warga Negara Bulgaria, Tiga Pelaku yang Terafiliasi Ditangkap Polisi

Gubernur Al Haris Jawab Pandangan Umum Fraksi DPRD: Komitmen Perkuat Tata Kelola dan Kesejahteraan Masyarakat

Ketika Orang Tua Melepaskan, De Britto Memulai Sebuah Perjalanan

Buka Festival Kenduri Psko di Merangin, Wagub Abdullah Sani Ajak Generasi Muda Jaga Budaya dan Jauhi Narkoba

Terima Kajian Komnas HAM, Kementerian ATR/BPN Perkuat Penanganan Konflik Agraria Berbasis HAM

Kementerian ATR/BPN Gandeng Al Jam’iyatul Washliyah Percepat Sertipikasi Tanah Wakaf dan Aset Organisasi Keagamaan

Travo Sering Terbakar di Desa Lantak Seribu, Diduga Ada Oknum yang Tukar Kabel

Aplikasi RisetCar Diduga Investasi Bodong, Pengguna Keluhkan Gagal Tarik Dana

Risetcar Terbukti Penipuan, Ratusan Ribu Anggota Alami Kerugian Puluhan Miliar Rupiah

Suami yang Bunuh Istrinya di Pondok, Akhirnya Meregang Nyawa di RSUD Bangko

Jaksa Tak Tutup Kemungkinan Untuk Tersangka Baru di Kasus Korupsi PJU Kerinci

Demi Mempersiapkan Pemimpin Pelayan Masa Depan, SMA Kolese De Britto Yogyakarta Resmi Buka Pendaftaran Siswa Baru

Datang dan Bergabung! SMA Kolese De Britto Bakal Gelar Open House 2025

Tutorial Perampasan Aset Ditutorialkan Rakyat di Rumah Uya Kuya

Panca Wijaya Akbar Lantik 8 Eselon II Pemkab Ogan Ilir

Sumbar dan Jambi Siap Bersinergi Jadi Tuan Rumah PON 2032

Pembangunan Stockpile Batu Bara dan Penolakan Warga: Ujian Serius Bagi Pemerintah